Diferentes transacciones en la gestión de stocks y la verificación de facturas son relevantes para la contabilidad. El sistema registra estas operaciones en un documento contable que contiene las contabilizaciones en las cuentas de mayor de Finanzas. El programa debería determinar automáticamente las cuentas de mayor en las que se realizan las contabilizaciones en dicho documento.

Por ejemplo, cuando se emite materia prima para una orden de fabricación, el sistema realiza contabilizaciones en cuentas de existencias (en abonos) y cuentas de consumo (en cargos).

La determinación automática de cuentas es un procedimiento que se aplica a las operaciones relevantes para la contabilidad y se utiliza para identificar las cuentas de mayor en las que realiza contabilizaciones sin intervención del usuario. Debe introducir estas cuentas en una tabla especial en el Customizing para las operaciones de gestión de stocks y verificación de facturas.

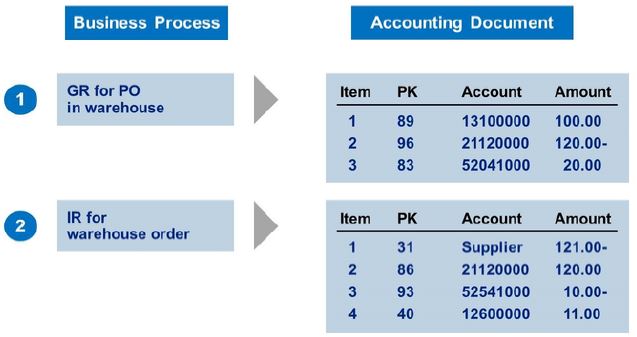

Ejemplo de contabilizaciones automáticas

Contabilizaciones automáticas

El gráfico describe los pasos del proceso de aprovisionamiento.

El proceso de aprovisionamiento anterior se basa en los siguientes procesos empresariales:

1. Se creó una orden con una cantidad de 10 unidades a un precio de 12 EUR por unidad. El material se valora a un precio estándar de 10 EUR por unidad.

2. En el paso 1, se contabiliza la entrada de mercancías.

Como resultado de la valoración utilizando el precio estándar, la cantidad recibida se contabiliza en la cuenta de existencias 13100000 con un valor de 100 EUR (10 unidades x 10 EUR de precio estándar).

Se realiza una contrapartida con un valor de 120 EUR en la cuenta de compensación de entrada de mercancías/recepción de facturas 21120000 porque se espera un importe de factura de 120 EUR (10 unidades x 12 euros de precio de pedido).

La diferencia de 20 EUR entre el precio de pedido y el precio de valoración se contabiliza en la cuenta Diferencias de precio 52041000. La diferencia de precio se contabiliza como un gasto porque el precio de pedido es superior al precio de valoración.

3. En el paso 2, se contabiliza la recepción de factura.

La factura es de 10 unidades a 11 EUR = 110 EUR, más el 10% del Impuesto sobre el Valor Añadido (IVA), que es de 11 EUR – un total de 121 EUR.

Este importe se contabiliza en la cuenta del proveedor, que corresponde a la cuenta asociada del interlocutor comercial.

La cuenta de compensación EM/RF 21120000 debe abonarse con el valor de la entrada de mercancías (= 120 EUR) porque se factura la cantidad total entregada.

El valor de la factura (110 EUR) es inferior al valor de entrada de mercancías (120 EUR). Esta vez, la diferencia de precio se contabiliza en la cuenta de diferencias de precio 52541000 como ingreso.

El sistema contabiliza el importe del impuesto en la cuenta 12600000 como IVA soportado.

Las claves de contabilización (PK) definen si una contabilización es un abono o un cargo y en qué clase de cuentas se contabiliza (proveedor/activo fijo…).

Contabilización de operaciones

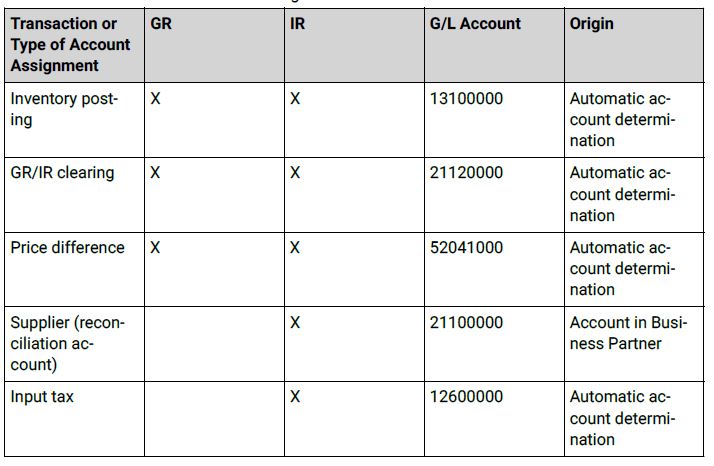

Transactions and Account Assignments

El sistema determina automáticamente las cuentas de mayor relevantes para cada operación en MM.

Una operación en MM, por ejemplo, EM para pedido, consta de varias operaciones contables, como la contabilización de stock (clave de operación BSX) y la contabilización de compensación EM/RF (clave de operación WRX).

Utilización de la determinación automática de cuentas

Utilización de la determinación automática de cuentas

Esta figura muestra las contabilizaciones en cuenta de mayor típicas que pueden producirse en el caso de una EM en el almacén o un IR para una posición de pedido de la categoría estándar sin imputación.

Las operaciones MM para las que se pueden configurar contabilizaciones automáticas se producen en las áreas de gestión de stocks, verificación de facturas y valoración de material. Las operaciones MM también incluyen movimientos de mercancías desencadenados por operaciones de fabricación o ventas.

Factores que influyen en la determinación de cuentas

En el Customizing de la Gestión financiera (FI), se puede especificar el plan de cuentas para cada sociedad. Por ejemplo, el plan de cuentas especifica las cuentas de mayor que se deben utilizar para contabilizaciones de gastos y stock. Debe configurar la determinación de cuentas para cada plan de cuentas por separado porque el significado de las cuentas de mayor individuales depende del plan de las cuentas.

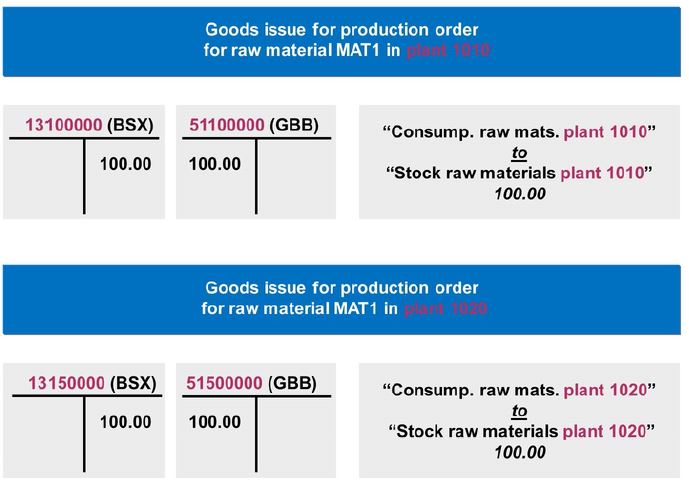

Contabilizaciones automáticas basadas en el nivel de organización

Contabilizaciones automáticas basadas en el nivel de organización

En el ejemplo visualizado en la figura, el nivel de valoración es un centro. Esto significa que puede contabilizar operaciones o eventos relacionados con el proceso de fabricación en un centro en cuentas de mayor y clases de coste diferentes a las operaciones o eventos relacionados con el mismo proceso de fabricación en otro centro. La figura muestra que el sistema puede realizar contabilizaciones en diferentes cuentas de existencias y gastos para el mismo material y la misma operación o evento (en el centro 1010 en un caso y en el centro 1020 en otro). Un posible motivo de estas contabilizaciones podría ser que en un centro los productos terminados se venden con la marca propia de la empresa, mientras que en el otro centro se producen para marcas comerciales.

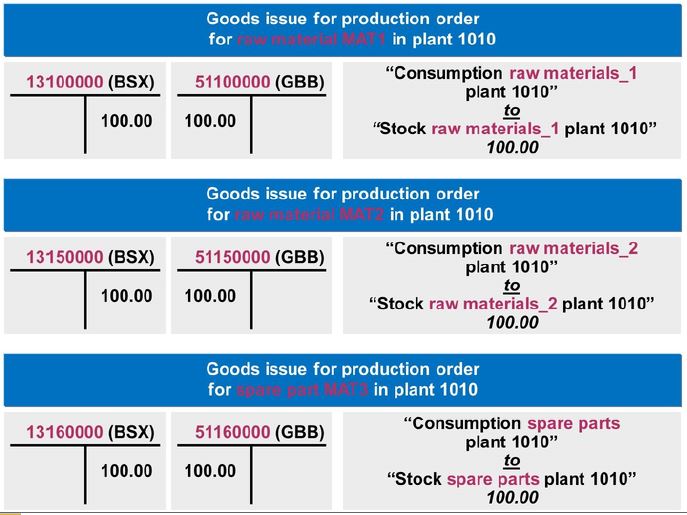

Contabilizaciones automáticas basadas en el material o el tipo de material

Contabilizaciones automáticas basadas en el material o el tipo de material

También se pueden configurar contabilizaciones automáticas en función del material y del tipo de material relevante para el que se registra una operación. Se analizan los distintos tipos de material de la empresa para las contabilizaciones de stock. Según la clase de aprovisionamiento, es posible que necesite una o varias cuentas de existencias para diferenciar entre los materiales de fabricación propia y los de aprovisionamiento externo.

La figura muestra un ejemplo en el que se pueden realizar contabilizaciones automáticas en diferentes cuentas para la misma operación en el mismo centro, según el tipo de material y el material.

También se pueden configurar contabilizaciones automáticas, en función de la operación o evento específico que conduzca a una actualización en el sistema de contabilidad. En un sistema SAP, el valor de entrada puede contabilizarse en una cuenta de existencias en determinadas operaciones y en una cuenta de gastos en otras operaciones.

Contabilizaciones automáticas basadas en Transacciones/Eventos MM

Contabilizaciones automáticas basadas en Transacciones/Eventos MM

El gráfico muestra las contabilizaciones para dos procesos empresariales diferentes.

El bloque superior muestra las contabilizaciones de EM en el almacén para una posición de pedido sin imputación y con el tipo de posición Estándar .

El bloque inferior muestra las contabilizaciones para una modificación en el precio de valoración. Si se modifica el Precio (revaluación), el sistema genera un documento contable (si existe stock).

Pista:

Para modificar el precio de valoración de un material, seleccione Logística → Gestión de materiales → Valoración → Modificar precio de material → Modificar precios de material (MR21) en la pantalla SAP Easy Access.

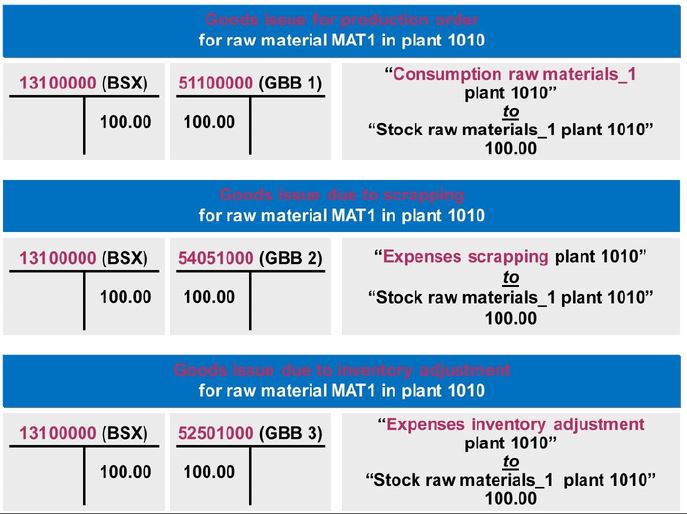

Al registrar movimientos de mercancías en un sistema SAP, se contabilizan los movimientos en un proceso empresarial específico definiendo su clase de movimiento. Por ejemplo, se contabiliza una salida de material para una orden de fabricación con la clase de movimiento 261. A diferencia de esta contabilización de consumo, se pueden contabilizar diferencias de inventario en una cuenta de gastos especial.

Para mostrar los gastos de fabricación y las diferencias de inventario por separado en la Gestión financiera y la Contabilidad de costes, se deben asignar cuentas diferentes a las clases correspondientes de contabilizaciones de toma de material.

Determinación de cuentas del libro mayor

Al introducir un movimiento de mercancías, no es necesario introducir una cuenta de mayor porque el Sistema SAP la encuentra automáticamente.

El Sistema SAP determina las cuentas de mayor en función de los siguientes datos:

- Nivel de organización

- Material

- Operación

Nivel de organización

Se especifica directa o indirectamente el centro o centros para el movimiento de mercancías.

El sistema determina la siguiente información detallada a partir de esta especificación:

- La sociedad a la que pertenece el centro y el plan de cuentas para esta sociedad.

- El área de valoración del centro y una clave (el código de agrupación de valoración) que se puede utilizar para la imputación diferenciada por área de valoración.

Material

Se especifica directa o indirectamente el material para el que se lleva a cabo el movimiento de mercancías.

El sistema determina la siguiente información detallada a partir de esta especificación:

- El tipo de material del material y los indicadores que muestran si se han definido para él actualizaciones en función de la cantidad y/o del valor.

- La categoría de valoración del material, que es responsable de la imputación diferenciada, según el material y el tipo de material.

Operación empresarial

En la Gestión de stocks, se selecciona una clase de movimiento (directa o indirectamente) para el movimiento de mercancías a contabilizar. La clase de movimiento permite diferenciar entre diferentes clases de movimientos de mercancías (por ejemplo, entrada de mercancías, salida de mercancías y traspaso).

Entre otras cosas, el sistema determina los siguientes detalles a partir de estos datos:

- Las especificaciones para la contabilización en cuentas de mayor

- Las especificaciones para actualizar los campos de stock y valor en el registro maestro de materiales

La selección de un proceso en la verificación de facturas (factura, abono, cargo posterior o abono posterior) controla qué contabilizaciones son necesarias para ese proceso. El sistema también verifica si la cantidad que se ha facturado o abonado todavía está en stock (cobertura de stock).

Durante el infrarrojo, para un material que se valora utilizando el precio medio variable, el sistema puede contabilizar en una cuenta de diferencias de precio si el precio de factura difiere del precio de pedido y la cantidad facturada o abonada ya no está en stock o sólo parcialmente.

[themoneytizer id=30822-28]